インボイス制度開始後に来そうな質問

インボイス制度が始まると、免税事業者の物件を借りている課税事業者からの要望や問い合わせが多くなると思います。

今回は制度について善意(知らなかった)も悪意(知っている)も含めて、言われそうなことを事前に予想してみました。

それに対応する形での対策をご紹介してみます。

あくまで、言われそうな事項については想像になりますので、外れてくれたら幸いです。

①いきなりの1割値下げ

「インボイス制度が始まったので、消費税分の1割を値下げしてください」

そう、こういった値下げ要求はあろうかと思います。

前回の記事でもお伝えした通り、インボイス制度対策として「有効だと思えるなら登録も値下げもしたらよい」と書きました。

しかし、このような値引きについてもしっかりと学んでおかないと、必要以上の収益を失うことになります。

このケースですと、免税事業者を継続するというオーナーに対して課税事業者の賃借人が消費税分の賃料値下げをお願いしたということです。

もちろん、賃料の値下げについてはオーナーの任意です、するもしないも決める権利はあります。

そして、今後のことも考慮して「値下げ」を容認する場合ですが

まずは差額負担でもいいのでは?

と思っています。

というのは以前に記事にした通り、今回のインボイス制度では「経過措置」というものがあります。

この経過措置の詳細は記事でご確認いただければと思いますが、内容としては

制度開始後の3年間は免税事業者からの仕入も80%控除し、その後3年間は50%を控除 計6年間の経過措置期間がある

という内容になっています。

ですから例えば免税事業者のオーナー物件で賃料月額11万円(税込)だった場合は、消費税分1万円の中の80%=8千円は控除されます。

ということは差額として月2千円が課税事業者の負担ということになります。

この分を値下げしてもいいのではないでしょうか?

少なくともこのケースですと、1万円をすぐさま値下げした場合はオーナーの収益は1万円下がります。

そして、その場合課税事業者は10万円(税込)の消費税分9090円×80%=7272円の控除を受けられます。課税事業者の自己負担は9090円-7272円=1818円となります。年間で21816円ですね。

年間では12万円の収益減となったオーナーに対して、課税事業者の負担は年間で21816円です。

これはさすがにオーナー負担が大きい気がします。

対して仮に賃料を2千円減額して10みましょう。

10万8千円の消費税分9818円×80%=7854円の控除が受けられます。課税事業者の自己負担は9818円-7854円=1964円となります。年間で23568円です。

どうでしょう、オーナーの収益減2000円×12か月=24000円とほぼ同額となります。

お互いにとっても悪い話ではないように思えます。実質どちらも痛み分けといったところですからね。

もちろん、その場合でも契約の変更となりますので、しっかりと契約変更を行い、経過措置終了を見据えておかねばなりません。

3年後は50%分の値下げに応じるのか?経過措置終了後はどうするか?という点はお互い確認をしておいた方が良いでしょう。

しかし、インボイス制度について知らなければ1割の値下げに応じないといけないのか?と思われる可能性があるでしょう。

その為、インボイス制度については貸主も知らなければいけません。

②免税事業者のオーナーへ免税事業者からの値下げ交渉

インボイス制度では免税事業者同士の取引については影響がほぼありません。

なぜなら課税事業者が負担した消費税との差額を納付する為の仕組みですから、消費税を納めない免税事業者はインボイス制度にそもそも関係ありません。免税事業者からの消費税分の値下げについては課税事業者、免税事業者どちらのオーナーも断っても賃借人に影響はありません。

ないとは思いたいのですが、関係ないからこそインボイス制度をよく知らない免税事業者から消費税分の値下げ交渉があったらどうしましょうか?

これは正直ほとんど無いと信じたいのですが、無知か悪意かは別として返答を用意しておきましょう。

まずは賃借人が課税事業者かどうか一応確認してみましょう。

この時に相手方が免税事業者とのことであれば、お互いに影響がないことを説明し、値下げ交渉を断っても大丈夫です。

今のところ、免税事業者からの賃料値下げ交渉は通常の「家賃下げて」と一緒です。

平時に賃料交渉があったとして受けるオーナーは少数ではないでしょうか。

しかし、免税事業者が課税事業者のように交渉してきた場合、どうやって相手方がインボイス登録しているか確認したらよいのでしょうか?

③相手先がインボイスに登録しているか分からない

インボイス制度が開始したのちも相手先のインボイス登録を調べる機会も増えるでしょう。どうやって調べればいいのでしょうか?

インボイス登録番号が分かれば国税庁のサイトで調べることができます。

国税庁インボイス制度適格請求書発行事業者公表サイト

このサイトでは、適格請求書発行事業者の登録を受けている事業者の情報を公表しています。

ここで注意なのが、インボイス発行事業者公表サイトで調べるには

登録番号での検索しかない

ということです、名前や住所など他の情報で調べることはできません。

そして出てきた情報をクリックしたとしても分かるのは「登録番号」「氏名・名称」「登録日」などと限られております。

住所や連絡先などは出てきません。恐らく個人事業主も数多くいるため、個人情報に配慮した結果なのでしょう。

ともかく、登録番号を聞いて検索すると出てきます。それしか方法がありません、もちろん取引先には公開しているため、登録番号を特段の秘密にすることもありません。

ですから取引先となる賃借人が申し出た場合は、一応確認してもいいかもしれませんね。

④賃貸借契約書に税込、税抜きの表示がない時はどうしたら?

基本的には内税(消費税を含んでいる)とみなされるようです。

というのは、免税事業者だろうが課税事業者だろうが、物をレンタルすることには消費税が掛かってきます。

消費税を取る取らないというのは、一個人や法人で決めるものではありません。

とすると、記載がないから「今までは消費税を取っていなかったんです」と言ったとしても難しいでしょう。

今まで払ってきたという実績と含めて内税であったと解されるようになるのです。

ですから、インボイス制度を機に賃借人に消費税を加算します。というのは、正当事由として認められるかはいささか合理性に欠ける内容になってしまいます。

しかし、これから万一消費税が10%から増税された場合などは正当事由にあたる為、増額分を家賃に反映させることは可能であると思います。

今後、店舗や駐車場の契約書を作成する際には、免税事業者とはいえ、税込表示をなるべく避けるか、税込表示であるならば

税法の改正により消費税等の税率が変動した場合、改正以降は消費税等相当額は変動後の税率で計算した金額とする。

というような、「消費税が上がったら金額も変わりますよ」という一文を条文に付け加えておきましょう。

-

社名の由来 ~ロータスホーム~

たまに聞かれますので 株式会社ロータスホームの由来 弊社株式会社ロータスホームの社名の由来です。開業当初はよく聞かれたものです。なので、今後お付き合いが生まれることも期待して、社名の由来についてお話していこうと思います。 LOTUS=蓮 ますはロータスですが、「蓮」です。レンコンは蓮の茎ですね、蓮根と書きますから根っこだと思われていますが、茎です。なぜ「蓮」から取ったのかということですが、以前書いたように私は特定の宗教を信じている訳ではありません。たまにご存じの方が仏教とかですか?と聞かれます。 確かに蓮はお釈迦様のイメージもありますからね。この会社を作る時に色々なことを考えていました。「不動産会社を作るうえで、どんな想いを表そうか?」たくさん想いはありました。しかし、最終的に思ったことは 「どんな大変な仕事でも、住まいを通じて人に喜んでもらおう、そして人の喜びを自分たちの幸せとしていこう」という思いでした。その時に思い浮かんだのが「蓮」でした。蓮というのは、ご存知の通り泥の中で咲きます。しかも泥水が濃ければ濃いほど綺麗な花を咲かせるそうです。また、蓮の葉はどんなに泥や水が付いても弾き返すのです。ことわざの「泥の中の蓮」というのはこういった特徴から来ているのでしょう。その存在が不動産の管理会社にピッタリな気がしたのです。綺麗ごとだけではない不動産業界、時には辛いこともある仕事。そんな中で自分自身まで泥に浸かって、大事な心まで汚してしまってはいけません。そこで、そんな蓮の精神性から蓮=LOTUS=ロータスを選びました。決してキレイごとや華々しいだけではない仕事をも自分たちの糧にし、しかもそれでも汚れない、そして綺麗な花を咲かす。入居者さんやオーナーさんに代わって、大変なことをしっかりやり切ろう。そんな想いを込めました。あと、蓮根がその形状から「見通しがきく」などの縁起も良い物だそうで、そんな所も気に入りました。 HOMEとHOUSEの違い 次にLOTUSHOMEの「HOME」ですが、これは「家」という意味ですね。ではなぜ「HOME」で「HOUSE」ではないのか?ですね。どちらも日本語に訳すと「家」となります。これは、正確に合っているかは自信がないのですが、HOMEとHOUSEの違いは HOME=人が住んでいる場所としての家 居場所 本拠地 帰るべき場所HOUSE=住宅 家屋 建築物 HOMEは「人ありき」、HOUSEは「物質としての家」、こんなイメージを私が持っていたためです。私はHOMEが好きなのです。人が住んでいる家こそが「家」だと思っています。その住んでいる人にとっての居心地の良い「HOME」のお手伝いになればと思っています。 こんなことばかり言っていると「キレイごとばかり」などと言われるかもしれません。でも私は「キレイごと」でもいいと思っています。私もついつい仕事で熱くなったり、正直に言えば腹が立つこともたくさんあったりします。でもそんな時にこそ、この「キレイごと」を込めた社名が初心や本当にやりたかったことに戻してくれます。本当に私は聖人君主でもなんでもありません。だからこそ、初心や想いを忘れないように一番使う社名にしておきたかったのです。ちなみにHOMEは私の右腕ともいうべきスタッフがHOMEがいいということで採用しました。これからも社員と一緒にオーナーさんと入居者さんの役に立って、人を幸せにしていきたいと本気で思っています。そして、私も社員も人の幸せを作る仕事で「幸せ」になりたいと思います。今回は柄にもない内容でしたが、なんとなく書いてみたかったのです。今後ともよろしくお願いいたします。

-

俺の屍を越えてゆけ ~変な座右の銘~

なんの話だ?と思われるタイトルですね。 今回は完全な内田の雑談です。 この「俺の屍を越えてゆけ」は私の座右の銘といえる位に好きな言葉なんです。 元はプレイステーションのゲームソフトで知りました。 しかし、私はそのソフトをやったことはありません! やったことのないゲームのタイトルを座右の銘にする奴なんか、どこにいる。と思われても仕方ないですね。 ちなみに、このゲームはタイトル通りの内容だそうです。 簡単に紹介すると 「俺の屍を越えてゆけ」は、呪いにより数年しか生きられない一族が、神々と交わり、世代を重ねて宿敵を打ち倒そうとする和風RPGです。短命な子供を育て、能力を継承させ、強大な敵に挑むという独自のサイクルが、一族の絆と儚さを描き、世代を超えた感動を呼びます。20年以上経った今も、多くのファンに愛されています。 こんな内容だそうなので、よろしければ是非プレイしてみてください。 では、本題になりますが、なぜこの「俺の屍を越えてゆけ」が私の座右の銘なのでしょうか。 今回は私の完全な雑談にお付き合いください。 人は何のために生きているのか? おっと、小難しそうな質問が来ましたね。 とはいえ、この問いはほとんどの方が、一度は通ったことでしょう。 ちなみに私はこの問いには 人間に生きる意味など特にない と考えています。 おぉ随分厭世的な奴だと思われるかもしれませんが、そうでもありません。 正しくは 生きる意味などは無いが、それでも意味は持たずにはいられないのが人間だと思っているだけです。 この辺りは、本職の哲学者などもたくさん生きる意味などは語っていますし、そもそもこの問題に「正しい答えなど無い」ので、割愛します。 私にとっての「俺の屍を越えてゆけ」はその意味でピッタリなのです。 人生は好きに生きたらいい。と思ってはおりますが、それでも意味を持たずに日々過ごすのは、私にとっては退屈だったり、活力が沸かないんです。 若かりし頃、ただダラダラと生きた時間もありましたが、それはそれで楽しかった部分もあるのですが、日々鬱屈としていた気がします。 とはいえ、自分自身に大層な野望や野心も持ち合わせてもおらず、何を活力にしていいのかも分かりませんでした。 そんな時にふとこの言葉に出会いました。 なぜか「俺の屍を越えてゆけ」という言葉に心をザワザワさせられたのです。 当時は漠然としていたのですが、自分自身に家庭が出来たり、不動産の仕事をする中で、この言葉に自分自身が寄っていったのです。 そうしている内に「俺の屍を越えてゆけ」が自分の中で「こう生きてみよう」という言葉になりました。 私はリレーの途中走者である 「俺の屍を越えてゆけ」 この言葉は自分が先に倒れて、その意志を継ぐ人への言葉です。 私自身は大層な野望や天下統一のようなスケールの大きいものはありません。 教科書に名を遺すようなこともないでしょうし、それにも興味はありません。 それでも私が生きたことで、少しでも社会や子どもたちが良くなればいいなと思っているだけです。 不動産業も一緒です。 今年建つ鉄筋コンクリート造の建物などになれば、平均寿命からすると、この建物の終焉など私は見ることはないでしょう。 土地になればもっとです。 私がいる期間など、この地球や土地からすれば、一瞬の火花のようなものです。 ただ、この期間の土地や建物を、次世代に繋ぐお手伝いをしているだけですからね。 でも、それでいいんだと思います。 現在、私は居住支援協議会の部会長という大役を仰せつかっています。 高齢の方や障がいを持つ方、ひとり親世帯など、住宅の確保が難しい方々を民間の力で支えるための組織です。 正直に言いましょう。 この超高齢化社会と人口減少が加速する日本の、そしてこの地域の深刻な難問が、私一人の代でスカッと、パーフェクトに解決するなんてこれっぽっちも思っていません。 私の力など、社会全体の大きな流れから見れば本当にちっぽけなものです。 私ごときの力で明日の朝に街が劇的に変わるわけではないのです。 では、解決できないならやる意味がないのか。 そうじゃないんです。 私の代で解決できなくても、私がここで立ち続け、失敗しながら、少しでも前に繋いでいけばいい。 私が倒れるまでにこの場所を維持し、継続していけば、いつか私の後ろから、すべてをひっくり返して解決してくれるような「本物の天才」が現れるかもしれない。 その天才が出てくるその日まで、失敗の先駆者として、社会を途切れさせずにバトンを繋ぐこと。 それこそが、途中走者である私の使命的なものだと思っています。 こんなことを言うと、子どもがいない人は関係ない話なのか、と思われるかもしれません。 全くそんなことはありません。 子どもがいる、いないなんていう狭い話ではなく、自分の身の回りの人や、これからこの街で新しく生きていく名もなき誰かのため、それで十分だと思います。 私たちは生きているだけで、次の世代に続くバトンを全員がすでに手渡されているのですから。 よくよく考えてみたら、自分が生まれたということは、生命誕生から自分までバトンが途切れずに廻ってきた証ですからね。 途中では、どうしようもない奴もいたでしょうし、立派にも関わらず早世した人もいたでしょう。 それでも何だかんだ、自分にバトンがきたんですから。 子どもがいる、いないとかではなく、自分にきたバトンを次世代に渡してみればいいんじゃないかなと思うんです。 何も政治家になって日本を変えるとか、世界的な大発明をするとか、そんな大層なことじゃなくていいんです。 一生懸命に生きていたら、きっと次世代へのバトンになりますから。 自分の周りにいる人を、ちょっとだけ大事にするとか、ちょっとゴミを拾ってみるとか、なんでもいいんだと思います。 そういったことの全てが、次のランナーが少しでも走りやすくなるようにコースを均しておくことですからね。 いつか私が力尽き、倒れた時に、ちょっとだけいい屍(バトン)になってたら最高だなと思っています。 私は私の区間を一生懸命に走ってみようと思います。

-

【台風対策】窓ガラスに養生テープは意味がない!?不動産屋が明かす本当の効果と、退去時に泣かないためのリアルな注意点

これからの季節、鹿児島に住む私たちにとって避けて通れないのが「台風」です。 テレビのニュースで「大型の台風が接近中」と流れた瞬間に、霧島市や姶良市のホームセンターから、ある商品が一斉に姿を消します。 そう、養生テープです。 賃貸マンションやアパートにお住まいの入居者様からも、この時期になると「ガラスが割れるのが怖いので、窓ガラスに養生テープを米の字に貼れば割れませんか?」というお問合せを本当によくいただきます。 SNSを開けば、綺麗に「米」の形にテープが貼られた窓の写真がたくさん流れてきますよね。 でも、多くの人が勘違いしている点もあります。 結論から言います。 窓ガラスに養生テープを貼っても、風圧でガラスが割れるのを防ぐ効果はほとんどありません。 これを聞いて「えっ、じゃあ今までの苦労は何だったの!?」とショックを受けた方もいるかもしれません。 今回は、なぜ養生テープでは風圧を防げないのかという構造的な理由と、賃貸で本当にやるべき対策、そして台風が去った後に待っている「もう一つの恐ろしい退去時トラブル」についてお話しします。 そもそも割れるのを防止するためではない そもそも、なぜ多くの人が「養生テープを貼れば風圧に耐えられる」と勘違いしてしまうのでしょうか。 それは、ガラスが「風の力」で割れると思っているからです。 実は、現在の建築基準法に基づいて建てられた一般的な賃貸マンションやアパートの窓ガラスは、よほどの大型台風であっても、純粋な「風圧」だけで割れることは滅多にありません。 養生テープを張ることで、多少は振動を抑える効果が無くは無いのでしょうが、効果は限定的だと思います。 先ほど申した通り、余程の最大瞬間風速を叩きつけられた場合には、最早養生テープではどうしようもないと思います。 では、なぜ台風の日に窓ガラスが割れるのか。 原因のほとんどは、風で飛ばされてきた「飛来物」です。 近所の家の瓦、看板、ベランダに放置された物干し竿、あるいは誰かがポイ捨てしたビニール傘、小石などの本当に小さな物。 これらが猛烈な強風に乗って、まるで砲弾のように窓ガラスに激突するから割れるのです。 想像してみてください。 猛スピードで飛んできた頑固な瓦が窓にぶつかったとき、ガラスの表面に貼られた数ミリのプラスチック製テープが、その衝撃を跳ね返せるでしょうか。 無理です。 テープにそんな物理的な防御力はありません。 じゃあ、養生テープを貼る意味は全くないのかと言われれば、そうではありません。 養生テープの本当の効果は「割れるのを防ぐこと」ではなく、「割れてしまった後に、ガラスの破片が室内に飛び散るのを防ぐこと」にあります。 つまり、風圧対策ではなく、二次被害を防ぐための「飛散防止」が本来の目的です。 これを勘違いして「テープを貼ったから絶対に割れないぞ」と窓のすぐそばで寝てしまうのが、一番危険なのです。 では、飛来物から身を守るために、賃貸でできる最も合理的で効果的な対策とは何でしょうか。 テープを米の字に貼るだけでも飛散防止には役に立ちますが、それでも尖った部分が落ちることは避けにくいです。 本当に対策を強化したいなら、窓の内側に「段ボール」または「プラスチック段ボール(プラダン)」を全面に貼り付けてください。 窓ガラスのサイズに合わせてカットした段ボールを、室内側から窓枠にしっかり養生テープで固定するのです。 こうすることで、万が一外から飛来物が当たってガラスが割れてしまったとしても、段ボールが防波堤となり、鋭利なガラスの破片や猛烈な暴風雨が室内に一気に流れ込んでくるのを物理的に食い止めることができます。 あわせて、台風が最接近している間は、必ずカーテンをきっちり閉めて、真ん中を洗濯バサミなどでパチッと留めておきましょう。 これだけでも、万が一の飛散時の被害を最小限に抑えることができます。 最大の注意は台風後 無事に台風が過ぎ去り、霧島連山の向こうに綺麗なお天道様が見えてきたとき、絶対に忘れてはいけないことがあります。 それは、台風が去ったら「一刻も早く養生テープを剥がす」ということです。 これを「また次の台風が来るかもしれないから」「剥がすのが面倒だから」と、数週間放置してしまう人がまぁまぁいらっしゃいます。 これが、後に退去時の大きな悲劇を生むのです。 鹿児島の日差しと紫外線を舐めてはいけません。 夏の強烈な紫外線と窓ガラスの熱によって、養生テープの「糊(のり)」がガラスの表面にガチガチに固着してしまうのです。 こうなると、手で引っ張ったくらいではビクともしなくなります。 市販のシール剥がしを使っても、窓一面に広がった「米の字」の頑固な糊跡を綺麗に落とすのは至難の業です。 実は、過去にこれで大失敗された入居者様がいました。 固着したテープをそのままにして退去の日を迎えられたのですが、通常のハウスクリーニングでは落とせないレベルになっており、結果として「善管注意義務違反」による追加の原状回復費用(ガラスの特殊清掃費用)が発生してしまったのです。 せっかく台風から家を守るために一生懸命テープを貼ったのに、その結果、退去時にお金を払うことになるなんて、あまりにも報われませんよね。 私たちは大家さんや入居者様と退去時に揉めたくありませんし、できれば気持ちよく次の新生活へ送り出したいと思っています。 ですから、声を大にして言います。 台風対策は、終わった後の片付けまでがセットです。 台風が通り過ぎたら、その日のうちに、遅くとも翌日には必ずテープを剥がしてくださいね。 家財保険が掛かっているかのチェック そして、もう一つ大事なことは、「家財保険のチェック」です。 「家財保険?なにそれ?」と思われた方は、「火災保険」といえば思い出せませんか? そうです、お部屋を借りる時に不動産屋でセットで請求された「火災保険」のことです。 多くのみなさんは、あの保険を「自分が迷惑を掛けたことを大家さんや他の入居者さんへの賠償の為の保険」と思っております。 確かに間違いではないのですが、あの保険は通常は「家財保険」と言われていて、自分自身の家財に対してもカバーしている商品なのです。 仮に台風などで水が吹き込み、ご自身の家具や家電がダメになった場合にその損害を補償してくれるのです。 ですから、台風が訪れるシーズンになったら「果たして自分は保険に加入しているだろうか?」をチェックしてみてください。 契約当初に2年で加入していたが、その後の更新を怠ってしまい、結果的に台風による損害で自身の家財道具などが全滅してしまった。というケースもありますからね。 その時になって「大家さんが何とかしてくれる」と思うかもしれませんが、余程の建物の管理に問題があるケースを除けば、原則として天災地変による損害は自己責任になってしまうのです。 正しく理解し、万全の対策を いかがでしたでしょうか。 多くの方は養生テープが「飛散防止」と理解しているかとは思いますが、改めてご説明をしてみました。 そうでないと、うっかり「養生テープしたから大丈夫」と窓のそばで寝てしまうということもあるかもしれません。 大切なのは、その対策の「本当の効果」を正しく理解し、正しく備えることです。 今回の養生テープのお話も、もしもの時に自分と家族の身を守るための本当の知識として役立てていただければ嬉しいです。 昨今、威力の強い台風が来ることも多くなりましたので、日頃からの防災を意識したいですね。

-

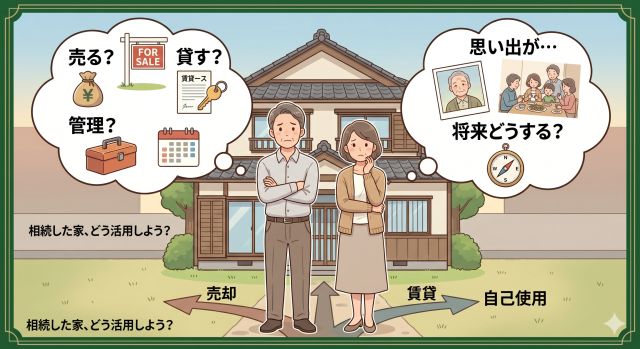

「実家をどうする?」空き家の出口戦略と選択肢 ~売却・賃貸・自己使用のメリット・デメリット~

当社は日本空き家サポートに加盟し、空き家の管理を行っております。 最近、本当に多くの方から実家や所有されている「空き家」に関するご相談をいただきます。 先日もお越しになったお客様から、相続した実家をどうすればいいか分からない、売るべきか、貸すべきか、それともとりあえず置いておくべきか、という切実なご相談を受けました。 突然もう一つの「家」を所有することになるなど、みなさんの人生設計では考えていないですよね。 思い出が詰まった場所だからこそ、簡単に決断できるわけがありませんよね。 ネットや雑誌を開けば、空き家活用ビジネスだとか、資産の有効活用なんていう言葉がいくらでも躍っています。 でも、実際の不動産業から言わせてもらえば、そんな教科書通りの正論だけで片付くほど空き家問題は甘くありません。 それぞれの選択肢には、綺麗ごとだけでは済まない現実的なメリットと、重いデメリットが必ず表裏一体で存在しているからです。 今日は、空き家管理を行っている者として数々の現場を見てきた私の視点から、売却・賃貸・自己使用の3つの選択肢について、お話ししてみようと思います。 「売却」は完全に「終わる」ことがメリットでもあり、デメリット 空き家をそのまま手放して現金化する方法ですが、これには明確なメリットがあります。 何と言っても、手っ取り早く悩みの種を終わらせることができる点です。 所有しているだけで毎年かかり続ける固定資産税や、都市計画税の負担から一瞬で解放されます。 草むしりや建物の換気のために、わざわざ遠方から実家まで通う時間と労力も、売却してしまえばこれ以上必要ありません。 また、売却金額という収入に変えられるという点もメリットであることでしょう。 しかし、この売却には、数字には表れない最大のデメリットがあります。 それは、一度手放してしまったら、その場所は二度と自分たちの元には戻らないという圧倒的な寂しさです。 実家という場所は、家族と過ごした時間や親世代が生きた証そのものです。 それらをすべて手放す行為は、人によりますが、想像以上に大きな喪失感があることも。 手っ取り早く解決する代わりに、すべての思い出と決別する覚悟が求められるのが、売却という決断の本質です。 ちなみに売れるまでの期間は、売却希望額やその地域の需要などにもよりますが、半年から1年程度掛かると思っていただければいいと思います。 一刻も早く手放したいという場合には、相場より割安にすることで早期売却は可能になりますが、大体相場通りだったら、この位が目安です。 よくサイトなどには3か月~半年くらいと書かれていますが、それは地域需要も強く、相場もピッタリか割安な場合です。 逆に適切な広告などを出していて、半年程度で音沙汰もない場合は、相場と離れていると判断してもいいと思います。 いずれにしても、売却は「今後も活用の目途がない」「家との別れも覚悟できた」という方には、おすすめな方法です。 「賃貸」は継続収入も魅力だが、以外と重い「責任」が 次に、手元に資産を残しながら収益を得る「賃貸」という選択肢です。 相続した家を誰かに貸すことで、毎月の家賃を貰うという方法ですね。 この方法のメリットは、何と言っても毎月安定した家賃収入という継続的な果実が得られることです。 将来的に自分たちがUターンして住むかもしれない、あるいは子どもに遺したいと考えたときに、所有権を維持したまま家を腐らせずに守れるのは大きな魅力に見えます。 ところが、ここに初めて家を貸す方が陥る、最大の落とし穴があります。 一たび自宅を誰かに貸し出すということは、立場としては、あなたは「不動産賃貸業としての事業者」という立場になります。 気楽に貸して小遣い稼ぎ、という訳にはいかないんですね。 事業者である以上、入居者に対して「適切な住宅を使用させる義務」が課せられます。 つまり、雨漏りが起きれば直さなければいけませんし、給湯器やエアコンが壊れれば、それが真夏の過酷な時期であっても、大家の費用負担ですぐに対応する責任が生じるわけです。 特に親から相続した古い物件の場合、いざ貸し出そうとすると、現在の賃貸市場で戦えるレベルにするために、最初に数十万から数百万円単位の多額のリフォーム費用が掛かる場合も。 しかしながら、その事業者としての心意気さえ持てれば、継続収入やいつか誰かに引き継ぐことも可能となります。 この方法は「将来、この家の活用する可能性がある」「やはりこの土地は手放せない」という方におすすめとなります。 「自己使用」は一時だけでなく「継続」がカギ 三つ目の選択肢が、売ることも貸すこともせず、別荘やセカンドハウスとして自分たちで使い続ける「自己使用」です。 メリットとしては、誰にも気兼ねすることなく、いつでも思い出の場所に帰れる安心感が手に入ることでしょう。 身内だけの集まりや、週末の息抜きの拠点として活用できれば、これほど贅沢な選択はありません。 しかし、あえて厳しい現実を言わせてください。 その場所、本当に日常的に使いますか? 最初の数ヶ月は物珍しさで通うかもしれませんが、仕事や日々の生活に追われる中で、毎月のように足を運ぶのは至難の業です。 そして、人が住まなくなった空き家の管理というのは、想像を絶するほど大変です。 たった数ヶ月放置しただけで、部屋には湿気がこもり、カビが繁殖し、庭の雑草は隣地に越境して近隣トラブルの引き金になります。 住んでいないからといって固定資産税が安くなるわけでもなく、維持管理のコストと手間だけが自分たちの生活を削り続けます。 ともすれば、自己使用という選択は、決断を先延ばしにしているだけで、空き家問題の根本的な出口にはなり得ないケースが多くなりがちです。 とはいえ、こういった場合に有効な方法としては、当社のように「空き家管理サービス」などを活用し、日常的な管理を任せてしまうという方法があります。 宣伝です。 決断できない場合でも「管理」だけはしっかりと いずれの方法を選んだとしても、そこには必ず一長一短があり、全員にとっての100点満点の正解なんてものは存在しません。 だからこそ、みなさんに一番お伝えしたい大切なポイントがあります。 それは、どの方法を選ぶにしても「空室の期間をそのまま放置してはいけない」ということです。 どうしようかと迷っている間にも、建物の劣化は容赦なく進んでいきます。 適切な管理を怠った家は、あっという間に資産価値を失い、いざ売ろうとしたときには解体費用を請求されるような、誰にも活用できない状態の「負動産」へと成り下がってしまうのです。 今は人口減少社会であり、空き家特措法などの法令によって、放置された空き家に対する所有者の社会的責任は年々重くなる一方です。 手遅れになってから悔やんでも、プロであっても時計の針を戻すことはできません。 完璧な答えを出そうとして立ち止まるくらいなら、まずは家の命を繋ぐために、しっかりと現状を維持する管理を始めること。 これこそが、すべてのトラブルを未然に終わらせるための最善の一歩だと私は信じています。 もし、霧島市や姶良市にある実家の処分や管理で行き詰まり、自分たちだけでは手が付けられないとお悩みでしたら、いつでも私にお声がけください。 地域に根差した不動産屋として、皆様の想いと等身大の現実に寄り添った解決策を、一緒に考えていきましょう。 https://lotushome.jp/%e4%b8%80%e6%88%b8%e5%bb%ba%e3%81%a6%e3%83%bb%e3%83%9e%e3%83%b3%e3%82%b7%e3%83%a7%e3%83%b3%e3%81%ae%e7%a9%ba%e3%81%8d%e5%ae%b6%e7%ae%a1%e7%90%86%ef%bc%88%e6%97%a5%e6%9c%ac%e7%a9%ba%e3%81%8d%e5%ae%b6/ 空き家管理のお問合せやサービスの概要はこちらへ

-

一生懸命に生きた人の話 ~ある「完璧に整理整頓された部屋」~

賃貸管理というのは、本当に奥が深い仕事です。 みなさんの生活の基盤である「住まい」をお預かりする仕事。 そのため、他の職業よりも多く、人の人生の裏側を垣間見ることになります。 不動産業界に入って18年になりますが、いまだに業界内ではヒヨッコ扱いされることもあります。 それでも、数え切れないほどの賃貸管理を経験する中で、時に人の人生の岐路や、その「終わり」に直面してきました。 今回は、私が過去に出会った「名もなき人」の生き様について、少し書いてみようと思います。 一般的に、人生の輝きというと、スポーツ選手や成功者のドラマチックなエピソードにスポットが当たりがちです。 でも、世間では名も無い人たちが人生の岐路で見せた、一瞬の火花のような輝きも、私の胸を打ちました。 当然ながら登場人物は、一部フィクションなどを織り交ぜながら、決して特定されないように書いていますからね。 整理整頓された部屋 長いこと賃貸管理を行っていると、時には亡くなってしまう方が当然出てきます。 病気や事故、そして自死など要因は様々です。 人間には必ず訪れますから、私にとっては当然ではあるのですが、やはり少し思うことはあります。 「少し前に会った時には元気そうだったのに」とか「良い人だったよな」とかですね。 ただ、強烈に覚えているお部屋があるのです。 まずは原因は自死でした。 みなさん、よく勘違いされがちなのですが、賃貸管理のお仕事というと、ご遺体や凄惨な現場などに立ち会ったりすると思われがちなのですが、このご時世ほとんど、そういう現場に入ることはありません。 ご遺体などは警察などが対応してくれますし、仮に酷い現場だった場合も私たちは入ることなく、専門の業者さんに任せることになりますので、実際に管理会社として、そのような特殊な現場に入ることは基本ありません。 かくいう私もご遺体などを見たことは数える程度しかありませんし、長年勤めてくれているスタッフに至っては、そういった光景を見たことはありません。 話を戻して、一報が入り現場へ向かいましたが、その時の現場は少し変わっていました。 まずは異常なほど発見が早かったのです。 というのも、一週間に3度ほど来客がある方で、正にその日だったのです。 そして、私が一番驚いたのが お部屋がきっちりと整理整頓されていたのです。 警察官も「ここまでキレイな状態は珍しいですね」という位です。 やはり自死を選ばれる方は、バランスを崩しているせいか、お部屋が荒れていることが多く、室内は滅茶苦茶だったりします。 当然といえば当然ですが しかし、そのお部屋は、しっかりと整理整頓されていました。 宅内や冷蔵庫には生ゴミや食品などもなく、テーブルの領収書なども角を揃えてありました。 恐らく、この日を迎えるにあたって少しずつ減らしていったのでしょう。 本棚の本もキレイに揃えてあり、お金などもしっかりとテーブルに集められていました。 そして、予定通りの来客が来て、不審に思って連絡してくれるであろうことも分かっていたのでしょう。 私はそれを見て、なんとも複雑な感情でした。 この人は何か、自暴自棄になったのでも、衝動的に行ったのでもない しっかりと、後のことを考えて、少しでも周りに負担がないようにしたんだな 変な表現かもしれませんが、最後の最後まで「ちゃんと」していたんだなと たしか遺書などは無かったようだと聞きました。 その方がなぜそのような決断をしたのかは、分かりません。 でも、私はなぜか、この人は「一生懸命に生きたんだな」と思いました。 そう思えるようなお部屋でした。 その方の生前のことは全く知りませんが、人生というものに真摯に向き合っていたんだということは、ハッキリと理解できました。 そして、自分だけの責任での決断だったのでしょう。 もちろん今でも自死を肯定はしませんが、不思議な感覚でした。 私はなぜか心の中で「お疲れ様でした」とだけ祈り、お部屋を後にしました。 私の中では暗い話ではないんだけど そうなんです。 実はこのお話は暗い話や、センセーショナルな部分を書きたい訳ではなかったんです。 でも文才が無いので伝わりづらいですよね。 私は、その方をまったく知りませんが「少なくとも自分は一生懸命に生きたよ」というようなメッセージを受け取った気がしているのです。 もちろん「そんなことはない」と言われたら、そんな気もします。 また、何度も言いますが、だからといって自死を肯定もしません。 私自身も後世に名を遺すようなことはないでしょうし、それに興味もありません。 だけど、この「自分の人生を一生懸命に生きる」という点では、その方とも通じる部分があったんでしょうね。 そして、その部分は誰かに知ってもらいたいと自分は思っています。 だからこそ、名もなきその方が「一生懸命に生きた」ということを誰かに知って欲しいんでしょうか。 その方と私の違いでいえば 私は今も生き続けて、その方は別の方法だったというだけの気がします。 遠いようで、意外と近いような けれども私はこれからも一生懸命に生き続けてみようと思います。 ともかく、お疲れさまでした。 またいつかお会いできた時には、答え合わせをお願いします。

-

【夢物語】私がいつか作りたい部屋

建築基準法も無視してみよう 私どもロータスホームは賃貸管理が本業です。 いつも「どんな部屋にみなさんが住みたいかなー」と日夜考えています。 便利さを追求したり、時にはデザインに凝ってみたりと色々考えています。 しかし、そんな中でもこう思うのです。 自分の趣味全開の部屋を作ってみたい と 今回はそんなロータスホームの代表である私 内田の趣味全開の「作ってみたい部屋」をいくつかご紹介してみましょう。 もちろん、小難しい建築基準法など無視です。フルシカトで作ってみましょう。 壁一面の水槽 冒頭の画像ですね。 実は私、熱帯魚が大好きです。 独身の頃はキレイな熱帯魚から、ピラニアやマニアックな魚なども飼っておりました。 当時はあまりお金もなく、高価な魚などは飼えませんでした。 現在も家族がおり、スペースや重さの関係などから飼育しておりませんが、またいつか熱帯魚を飼ってみたいなと思っております。 画像のように壁一面の水槽に古代魚などを飼うということをやってみたいと思います。 もちろん現実では、世話、清掃、装置の莫大なコスト、水の重さに耐えられる頑丈な基礎など課題は多いのですが、やはり夢ですよね 羊たちの沈黙部屋 このブログをマニアックに見ているという奇特な方はお分かりかもしれませんが、私内田は映画も好きです。 そんな私が作りたいのが映画「羊たちの沈黙」のレクター博士の独房部屋です。 猟奇的な犯罪者であるレクター博士と捜査官クラリスの奇妙な関係を描く映画です。 レクター博士自体は恐ろしい犯罪者でありながら、知性を感じさせる強烈なキャラクターで、後世の多くの作品にも影響を与えています 中でも印象的なのが、この独房です。 ガラスで仕切られた独房に立って待っているレクター博士の雰囲気は、それはそれは10代の私に強烈なインパクトを残してくれました。 そんな部屋もいつかは作ってみたいものですね。 ただし、トイレの横で眠るという、正に拷問的な配置は長期空室待ったなしです。 そもそも借りたい人いるんですかね。 マンガの為だけに 私、マンガが大好きです。 時間がある限り、没頭したくなる時も多々 読むジャンルも幅広く、面白ければなんでもいいです。 そんな私の夢はマンガの為だけの部屋です。 壁一面に所狭しとコミックを並べ、座り心地のよいソファと、そばには飲み物とお菓子が入る冷蔵庫 こんな所が出来たなら、一生出てこれないかもしれません。 音楽もいらない TVなどもってのほか ただただ一人で集中してマンガを読み続ける なんて贅沢なんでしょう。 とても楽しい さて、今回はこの辺にしておきましょう。 まだまだ作りたい部屋はあるのですが、キリがありません。 実は最高のお部屋というのは、絶対に「利便性」の反対側になると思っています。 趣味と刃物は、尖れば尖っただけ刺さります。 このアンバランスで歪な物ほど、なぜか人間の心をつかんで離さないんですよね。 今回は私の趣味でしたが、いつかお話する機会があれば、あなたの趣味全開の部屋を聞かせてください。 またいつか書きたいものです。